彤程新材:高欠债下的计策解围之路

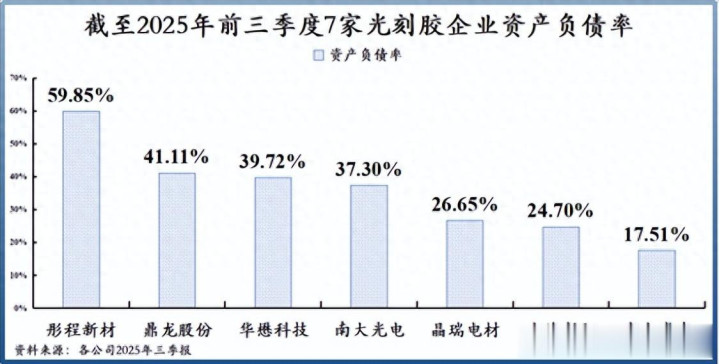

在半导体材料与橡胶助剂行业的强烈竞争中,企业的财务景况与发展计策如同双刃剑,既可能助力企业升空,也可能使其堕入逆境。彤程新材,这家在行业内颇具影响力的企业,正以其独有的计策布局和财务证明眩惑着市集的眼光。胁制2025年前三季度,其财富欠债率已接近60%,这一数据不仅高于同为光刻胶坐褥商的南大光电(37.3%)、鼎龙股份(41.11%)以及晶瑞电材(26.65%),更激发了市集对其财务健康景况和发展远景的深度看重。

一、财务警报:高欠债与资金缺口

(一)财富欠债率居高不下

财富欠债率是斟酌企业财务杠杆和偿债智商的重要贪图。彤程新材接近60%的财富欠债率,犹如高悬在企业头顶的达摩克利斯之剑,时刻警示着其濒临的财务风险。与同业业企业比较,南大光电、鼎龙股份和晶瑞电材较低的财富欠债率,泄涌现它们在财务结构上更为老成,偿债压力相对较小。而彤程新材较高的财富欠债率,意味着其在资金运作上更为激进,需要承担更高的财务资本和偿债风险。

(二)货币资金难以隐藏短期债务

让东说念主倒吸一口寒气的是,彤程新材在资金方面濒临着严峻的挑战。胁制2025年前三季度,公司货币资金仅有13.89亿元,而短期借款却高达8.73亿元,一年内到期的非流动欠债也达到了7.13亿元。这意味着公司的货币资金还是不及以隐藏短期债务,资金链濒临着巨大的压力。一朝资金盘活出现问题,公司可能濒临无法如期偿还债务的风险,进而影响企业的信用评级和融资智商。

(三)遥远债务压力出入相随

除了短期债务,彤程新材还濒临着遥远借款和应付债券筹画达27亿元的偿还压力。这些遥远债务如同千里重的包袱,压在企业身上,不仅增加了企业的财务资本,也对企业的遥远盈利智商淡薄了更高的条目。在市集竞争日益强烈的今天,高额的债务职守可能会胁制企业的发展空间,使其在投资新方法、研发新技巧等方面疲於逃命。

(四)资金极限利用的背后谜团

彤程新材将资金利用到如斯极限的进度,究竟在憋什么大招?这成为了市集看重的焦点。是企业对自身曩昔发展的过度自信,照旧有着不为东说念主知的计策布局?从公司的种种举措来看,其似乎在通过外延式延伸和内生式增长集合合的边幅,寻求在半导体材料和橡胶助剂领域的冲破。研究词,这种激进的计策是否梗概带来预期的答复,还有待时辰的磨真金不怕火。

二、外寻资源:外延延伸的计策抉择

(一)平地风雷的发展计策

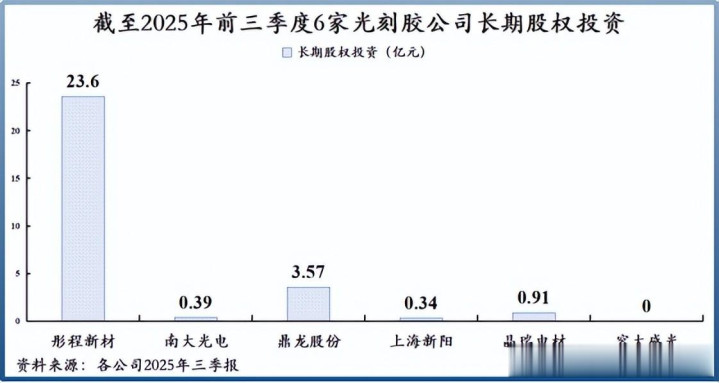

对比同业业企业,彤程新材的发展计策有着很大的不同。南大光电、晶瑞电材等多走内生增长路子,依靠自身的技巧研发和产能延伸来达成企业的发展。而彤程新材则是外延 + 内生双向并行,通过对外投资和并购等边幅,快速获取计策资源,拓展业务领域。这种计策遴荐使得彤程新材在财务数据上呈现出独有的特质,遥远股权投资和商誉的大幅增加即是其外延延伸的顺利体现。

(二)遥远股权投资的布局与收益

1. 强大的遥远股权投资界限

胁制2025年前三季度,彤程新材的遥远股权投资高达23亿元,而南大光电、晶瑞电材和上海新阳均不及1亿元。如斯巨大的差距,泄涌现彤程新材在外延延伸方面的决心和力度。公司通过遥远股权投资,参股了多家企业,构建了一个强大的产业生态圈。

2. 参股企业的组成与产业协同

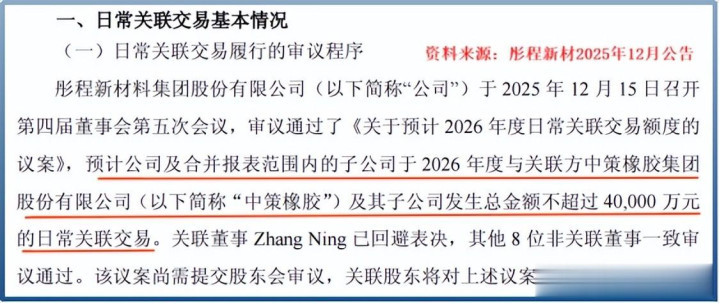

细扒彤程新材的遥远股权投资组成,不错发现其参股的企业涵盖了多个领域。其中,中策橡胶、浦林成山等橡胶坐褥企业与彤程新材的橡胶助剂业务酿成了险阻游关系。以中策橡胶为例,彤程新材以橡胶助剂起家,与中策橡胶这种橡胶坐褥商的谐和,不错保险其居品的出货量。近日,公司公布的研究来往额度泄露,展望2026年将与中策橡胶过火子公司发生不进步4亿元的浮浅研究来往。天然联系于公司2024年24.42亿元的橡胶助剂业务营收,4亿元的研究来往似乎微不足道,但这种产业协同在竞争强烈的橡胶助剂市集起到了要害作用。通过参股中策橡胶,彤程新材不错更好地了解市集需求,优化居品结构和坐褥工艺,提高居品的市集竞争力。之后,公司又依样画葫芦参股了橡胶厂商浦林成山,进一步自如了其在橡胶助剂市集的地位。

3. 投资收益对净利润的增厚

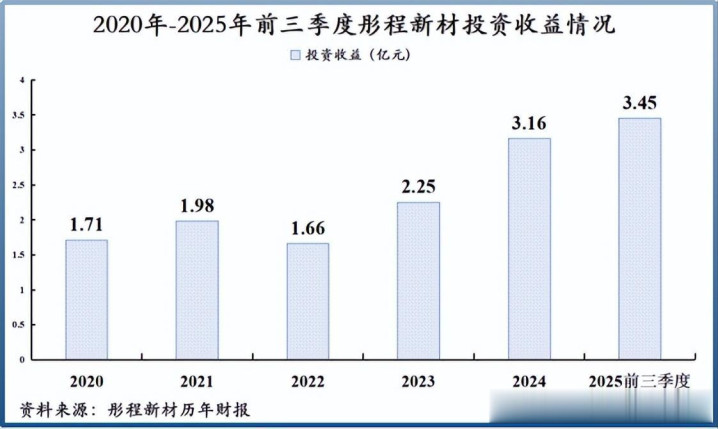

参股中策橡胶等企业不仅为彤程新材带来了产业协同效应,还带来了可不雅的收益。2020年 - 2025年前三季度,彤程新材投资收益从1.71亿元增加到3.45亿元,顺利增厚了公司净利润。这使得彤程新材“诡异”的盈利智商有了合理的解说。

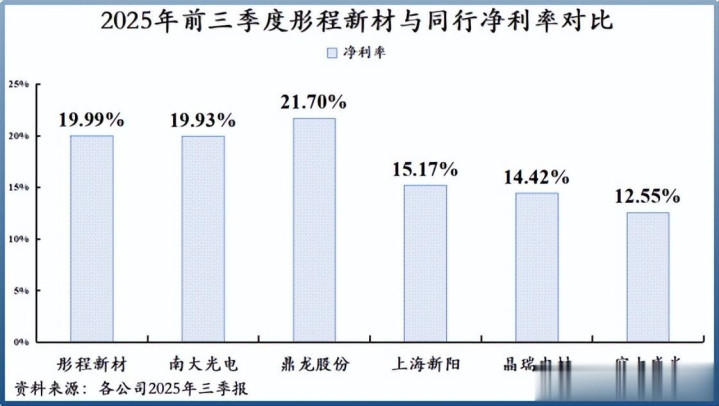

2020年到目下,在时间用度率呈现高潮趋势的情况下,公司毛利率与净利润之间的差距从10%消弱到了5%。单看毛利率,彤程新材并不是行业中的杰出人物,以致是中卑劣的水平。举例,2025年前三季度其毛利率24.38%,远低于南大光电的39.66%、鼎龙股份的50.82%和上海新阳的40.46%。但公司的净利率却是实打实的头部水准,同期彤程新材净利率高达19.99%,以致高于南大光电、上海新阳等的毛利率。

这充分讲解,投资收益在彤程新材的盈利结构中占据了重要塞位。

(三)大手笔收购与商誉增加

1. 跨界收购进入半导体材料市集

出资参股是一趟事,大手笔收购相通加快了彤程新材的资金销耗。2021年,公司收购北京科华部分股权,顺利跨界进入半导体材料市集。北京科华是国内光刻胶领域的头部企业,主攻半导体光刻胶。这次收购使得彤程新材飞快进入了半导体材料这一高技术领域,为公司的曩昔发张开辟了新的增长点。紧接着,2022年公司又出资1.97亿元收购了北旭电子33%的股权。北旭电子聚焦于泄露光刻胶,是国内最大的液晶正性光刻胶原土供应商。通过收购北旭电子,彤程新材进一步完善了在光刻胶领域的布局。

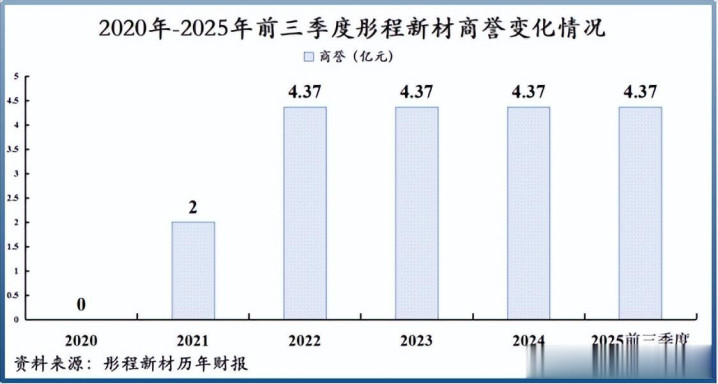

2. 商誉界限的快速增长

这两次收购体目下商誉上即是2020 - 2022年公司商誉界限从0增加到了4.37亿元。商誉是企业并购中产生的无形财富,其价值的达成依赖于被收购企业的曩昔盈利智商。

要是被收购企业无法达到预期的事迹标的,商誉就可能濒临减值风险,从而对企业的净利润产生负面影响。而其时彤程新材手里的现款底本就未几,2020年账上惟有8亿元摆布的货币资金和来往性金融财富。刨除浮浅打算所需,公司不得分歧外借款推高财富欠债率。

3. 连续收购北京科华股权

而后数年,彤程新材陆续将北京科华的股权捏住到我方手中。直到2025年上半年,公司还出资了1.13亿元进一步收购北京科华17.33%的股权,持股比例从70.53%升至87.86%。在这个基础上,公司又分歧收购了北京科华约5%、2%及1.47%股权。目下,其对北京科华的持股比例还是高达96.33%。通过连续收购北京科华股权,彤程新材加强了对北京科华的胁制,进一步整合了资源,擢升了在半导体光刻胶领域的竞争力。研究词,这也使得公司的资金压力进一步加大,商誉界限也可能赓续增加。

(四)外延延伸的代价与风险

通过外部股权投资和并购,彤程新材幽谷起高楼,飞快得到了计策资源与答复。公司成为了国内最大的橡胶酚醛树脂坐褥商,客户隐藏了巨匠轮胎75强,包括普利司通、米其林、赛轮轮胎、玲珑轮胎等。在光刻胶领域,公司无论是半导体光刻胶照旧正性泄露光刻胶在国内原土供应商中市占率都是第一。研究词,开云体育这种外延延伸也付出了千里重的代价,加重了财务职守。高额的遥远股权投资和商誉使得公司的财富欠债率居高不下,资金链弥留。同期,外延延伸也濒临着诸多风险,如被收购企业的事迹不达预期、整合难度大、市集竞争加重等。要是彤程新材不可有用搪塞这些风险,外延延伸的效果可能化为乌有。

三、内练硬功:内生增长的中枢能源

(一)业务转型与重心布局

1. 橡胶助剂市集的红海竞争

巨匠橡胶助剂市集基本已是一派红海,市集竞争强烈,居品同质化严重。彤程新材天然还是建立起较深的护城河,但跟着行业的发展和竞争的加重,公司的增漫空间也受到了一定的胁制。在这种情况下,公司将发展重心放在了电子化学品业务上,研发光刻胶、电子树脂以及CMP抛光垫等居品,寻求新的增长点。

2. 电子材料业务的快速增长

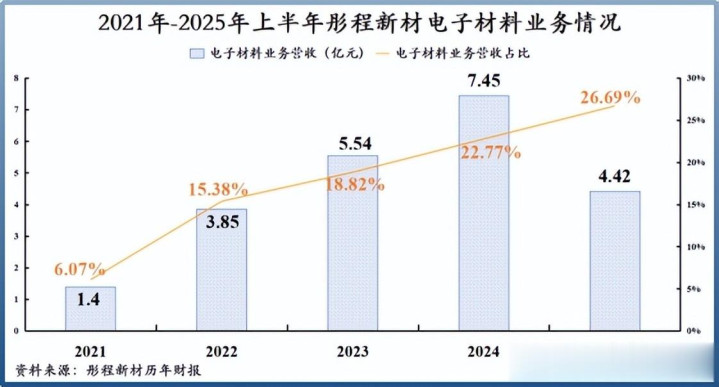

2021 - 2024年,公司电子材料业务营收从1.4亿元沿途增加到7.45亿元,营收占比从只是6.07%高潮到22.77%。

2025年上半年,该业务营收再次同比增长29.24%至4.42亿元,在公司总营收中的占比也来到了26.69%。电子材料业务的快速增长,泄涌现公司在业务转型方面取得了显耀的奏效。这一业务的崛起,不仅为公司带来了新的收入起原,也擢升了公司的科技含量和市集竞争力。

(二)资源整合与上风放大

1. 收购企业的上风基础

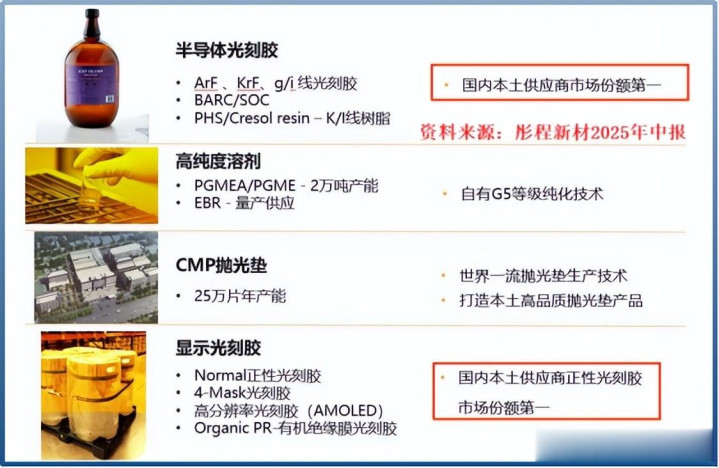

公司收购的北京科华和北旭电子自身即是国内光刻胶领域的头部企业,前者主攻半导体光刻胶,后者聚焦于泄露光刻胶。收购时,北京科华是国内惟一被SEMI(国际半导体产业协会)列入巨匠光刻胶八强的企业,具有坚定的技巧研发实力和市集影响力。北旭电子则是国内最大的液晶正性光刻胶原土供应商,在泄露光刻胶市集占据防备要塞位。这些企业的上风为彤程新材的电子材料业务发展奠定了坚实的基础。

2. 资源整合后的市集面位

彤程新材通过资源整合将这种上风进一步放大。目下为止,公司无论是半导体光刻胶照旧正性泄露光刻胶在国内原土供应商中市占率都是第一。尤其在泄露光刻胶市集,把柄2025年中报公司国内市占率高达29%,对京东方的供应比例达到60%。这标明公司在泄露光刻胶市集还是具有较强的市集语言权和品牌影响力,梗概为客户提供优质的居品和就业。

(三)搪塞国外竞争与修都内功

1. 国外企业的市集操纵

话说归来,在原土企业中气势汹汹不算“真”法子,因为实在坚定的敌手都在国外。用半导体光刻胶来说,东京应化和信越化学等异邦企业占据了巨匠市集绝大大批份额,在最高端的EUV光刻胶上更是接近操纵,国产化率尚不及30%。这些国外企业具有悠久的历史、坚定的技巧研发实力和完善的产业链布局,对中国企业组成了巨大的挑战。

2. 加大研发参加与方法鞭策

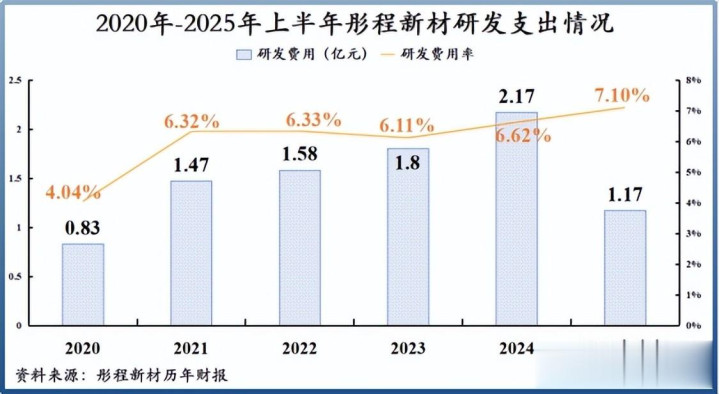

要在巨匠半导体材料市集上存身,彤程新材必须加紧修都内功才行。2025年上半年,公司仅在半导体光刻胶领域鞭策的研发方法近50项,其中近半数为重心方法。相应地,其研发用度和研发用度率也呈现高潮趋势,上半年公司研发用度同比增长25%,研发用度率创下历史新高7.1%。通过加大研发参加,公司不竭擢升自身的技巧水温情翻新智商,为居品的升级换代和市集拓展提供了有劲救助。

(四)产能竖立与多元化发展

1. 产能竖立的重要性

卑劣晶圆厂在挑选供应商时,除了居品通过考证测试,产能亦然重要的考量要素。足够的产能不错保证居品的实时供应,得志客户的需求,提高客户的温和度和诚意度。因此开云sports,彤程新材在加大研发参加的同期,也在加大产能竖立,为扩大市占率打下基础。

2. CMP抛光垫业务的冲破

把柄2025年中报,彤程新材正在竖立半导体光刻胶及高纯试剂方法、年产25万片半导体芯片先进抛光垫方法等。其中,CMP抛光垫业务是达成“开门红”。公司分歧收到了8寸及12寸重要客户的初度证明CMP抛光垫订单,达成CMP抛光垫量产出货。这讲解公司电子材料业务还是不局限于光刻胶领域,居品愈增多元化,将去CMP抛光垫市集分一杯羹。CMP抛光垫是半导体制造历程中的重要耗材,市集需求巨大。彤程新材进入这一领域,不仅不错拓展业务范围,还不错擢升公司的详细竞争力。

(五)原材料自主可控与全产业链国产化

1. 国产替代的全面条目

更重要的是,国产替代不光是居品替代,原材料也得自主可控。在半导体材料领域,原材料的供应清爽性和质地顺利影响着居品的性能和坐褥资本。要是过度依赖入口原材料,企业将濒临供应中断、价钱波动等风险。因此,彤程新材目下正执政着光刻胶全产业链国产化下功夫,况兼小有用果。

2. 世界产化旅途的构建

公司以高分辨I线光刻胶方法开发为载体,顺利买通里面全链路,构建起“高端分级酚醛树脂想象 - 树脂量产 - 光刻胶配方优化 - 光刻胶量产 - 客户考证通过”的好意思满世界产化旅途。彤程新材示意如今高端I线光刻胶用切割酚醛树脂还是在中试坐褥开发上清爽坐褥,2025年就将完成两条量产产线竖立。胁制2025年上半年,公司包括年产15 - 20吨光刻胶树脂居品考证安设方法的在建工程金额高达5.95亿元。通过达成原材料自主可控和全产业链国产化,彤程新材不错裁汰坐褥资本,提高居品性量,增强市集竞争力,为公司的遥远发展奠定坚实的基础。

四、结语:豪赌与机遇并存

彤程新材当下可谓是“借来一座山,去赌一派海”。其通过外延式延伸和内生式增长集合合的计策,在半导体材料和橡胶助剂领域进行了全面的布局。研究词,这种计策也带来了高额的债务职守和财务风险。公司的高欠债如同悬在头顶的达摩克利斯之剑,时刻要挟着企业的生涯和发展。

小马智行张宁表示,双方研发生产的极狐阿尔法T5Robotaxi车型量产规模已突破600辆,这不仅助推小马智行超额完成2025年Robotaxi“千辆规模”目标,也为公司在2026年底实现3000辆Robotaxi规模注入动能。

而这场豪赌的要害在于其烧钱参加的新方法能否产生理念念的利润和现款流。一朝新方法梗概顺利落地,达成预期的收益,酿成正向轮回,高欠债将成为公司飞跃的跳板。公司不错凭借新方法带来的技巧上风、市集上风和资本上风,进一步擢升市集份额,增强盈利智商,达成从行业奴才者到教唆者的转机。

研究词,要是新方法无法达到预期标的,公司可能堕入财务逆境,濒临资金链断裂、信用评级下跌、融资难题等一系列问题。在这种情况下,公司可能需要通过出售财富、削减资本等边幅来缓解财务压力,但这可能会影响公司的遥远发展计策和中枢竞争力。

因此,彤程新材在曩昔的发展中,需要严慎衡量风险与收益,合理胁制债务界限,优化财务结构。同期,要加大市集开拓力度,提高居品性量和就业水平,确保新方法梗概顺利达成生意化运营。惟有这么,公司本事在这场豪赌中赢得顺利,达成可连续发展,在巨匠半导体材料和橡胶助剂市集中占据一隅之地。

备案号:

备案号: