作家丨于飞开云体育官方网站

出品丨鳌头财经

2026年1月22日,以岭药业发布2025年功绩预报:预测全年杀青归母净利润12亿元至13亿元。回望2024年,公司还处于净亏空7.25亿元的窘境中,一年时刻杀青了超19亿元的同比增长,稳稳走出了亏空泥潭。

今日,以岭药业的化药新药苯胺洛芬打针液认真得回国度药监局的药品注册文凭,这是公司首个获批上市的化药专利新药,被商场解读为其“中药+化药”双轮驱动计谋的病笃打破。以致有声息以为,这不祥是以岭药业寻找第二增长弧线的要害一步。

但老本商场的反应,却给这份“双厚利好”浇了一盆冷水。利好音讯发布之后,以岭药业股价虽有移时冲高,但很快又掉头回落,随后开启了相接五个交游日的着落形状。

投资者的用脚投票,从来齐不是对牛鼓簧。深切拆解以岭药业的经营近况不难发现,这家曾靠着连花清瘟风靡寰球的药企,如今正堕入“中药基本盘见顶、第二弧线难产”的两难境地,扭亏的振作仅仅移时的,重重雷区仍在前哨。

“节流”撑起的功绩

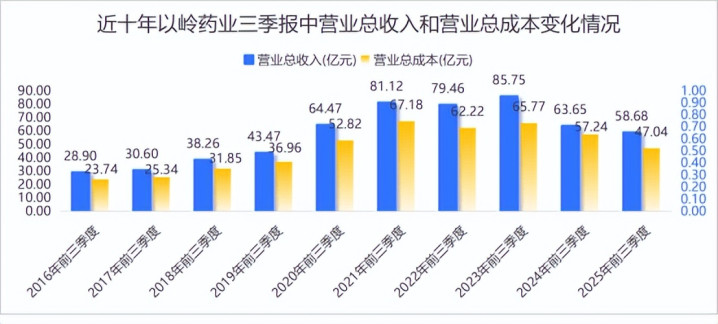

自2011年登陆A股以来,以岭药业就一直是功绩庄重增长的中药龙头股。自2013年之后十年,其营业收入从未有过负增长。

调动出咫尺2023年,在以岭药业达到历史顶峰的125.33亿元营收之后,启动调头向下。到2024年,其营收相较2022年几近腰斩,并出现了上市以来的初次亏空。

2025年前三季度,以岭药业营业收入为58.68亿元,仍然同比下降7.82%,延续延续着下滑态势。

并且,咱们不错发现,2025年以岭药业扭亏为盈的收货单确乎结巴难得。但深切分析,其盈利改善更多依赖于成本抑止和用度压缩,而非主营业务收入的推行性增长。

笔据以岭药业2025年三季报,前三季度公司用度端的压缩尤为显耀,其中销售用度为13.53亿元,较上年同期减少19.09%,是同期营收降幅(7.82%)的2.44倍。同期,前三季度研发用度为5.44亿元,较上年同期的5.72亿元下降4.88%。

从积年三季报来看,2025年前三季度以岭药业营业总成本为47.04亿元,还是达到2019年以后的最低。较2024年同期减少17.82%,远高于营业收入降幅,也就是说,成本上的大幅削减,远超营收的下滑幅度,托起了利润反弹。

但这种靠“节流”换来的利润增长,终究难以执续,莫得营收的推行性增长动作撑执,一朝用度压缩波及底线,利润增长便会失去能源,这亦然投资者对其保执严慎的中枢原因之一。

除了营收增长乏力,以岭药业濒临的另一个要紧雷区,即是居高不下的存货。

休止2025年9月30日,以岭药业存货余额为16.85亿元,虽较期初的17.46亿元略有下降,但存货鸿沟占流动金钱共计的比例也达到30.42%。

也就是说,公司近三分之一的流动金钱齐被存货占用,这对其现款流和资金盘活才智,无疑是巨大的压力。

其实,以岭药业的存货压力,早在前几年就还是清楚。2020年,连花清瘟的爆发式需求,让以岭药业和下流渠谈齐加大了坐褥和备货力度,最高时连花清瘟单品年销售额超60亿元。

但商场需求飞速转头感性,前期透支的需求难以快速还原,导致社会库存高企。2024年存货占流动金钱比例更是罕见四成。

而iQOO更是离谱,直接把原本应该在顶级旗舰上首发的骁龙8 Gen5扔到了Z系列这个中端战场,这已经不是简单的挤牙膏了,这是直接把牙膏管踩爆。

面对高库存,以岭药业被动降价促销,2025年头,“连花清瘟胶囊1元/盒”的音讯刷屏酬酢平台,成为其时医药行业的热点话题。

关于制药企业来说,存货积压不仅会占用大宗资金,还会濒临有用期到期的风险,一朝药品落后,便会变成金钱减值,进一步侵蚀公司利润。

改日,这16.85亿元的存货能否顺利销售出去,如何化解存货带来的资金压力,仍是以岭药业需要面对的一浩劫题,亦然悬在其功绩之上的一颗“定时炸弹”。

中药主业消失

以岭药业功绩的执续承压,归根结底,如故其赖以活命的主业出现了独处之势。这家自修复之初就与中药深度绑定的企业,也曾的商场竞争上风,正在逐渐隐藏。

这点从公司的明星产物——连花清瘟身上不错窥得一二。

这款于2003年推出的针对SARS研发的药物,开云体育官方网站原来适用于热毒袭肺型流行性伤风。但在自后,连花清瘟逐渐成为“神药”,带动以岭药业的营收和利润杀青越过式增长。

然而自2023年启动,这款药的热度终于启动消退。笔据财报数据,呼吸系统类产物(主要为连花清瘟系列)2023年收入33.05亿元,同比大幅下降51.9%,仅这一个品类的下滑,就平直拉低了公司举座营收17.67%;2024年,公司呼吸类产物营收更是再次暴跌75%以上,平直奉赵十年前水平;2025年以来,固然营收有所回升,但也与巅峰时期相去甚远。

不仅呼吸系统类产物受挫,另一大板块——心脑血管类药品也已清楚时弊,在2022年及2024年辞别出现下滑。

再加上外部商场环境的变化,也让以岭药业的中药主业雪上加霜。比如DRG付费条目医疗机构抑止医疗用度,中成药的使用受到严格抑止。这关于以中药为主业的以岭药业来说,无疑是巨大的冲击。

是以,以岭药业的独处,中枢如故其产物竞争力不及,在临床成果上落了下风,最终传导到功绩上来。

第二弧线难产

面对中药主业的独处和增长天花板,以岭药业并非莫得订立到问题,其先后布局了化药和大健康产物,试图通过多元化布局,解脱对中药主业的依赖。

以岭药业的化药布局,始于2014年全资子公司以岭万洲国外制药有限公司的修复。初期,以岭药业主要将眼神蚁合在仿制药和原料药鸿沟。

但彼时,恰是以岭药业中药产物“大杀四方”的高速发缓期,中药除外的板块恒久未被全力扶执。

而后,跟着2018年国度药品蚁合采购政策的认真鼓舞,仿制药的商场价值大幅下降。固然以岭药业也调节了化药产物的研发见识,由庸俗仿制药制剂向高期间壁垒的缓控释制剂等高端仿制药转移。但高端仿制药的研发难度大、参加高、周期长,短期内很难变成买卖化落地,也难以给公司带来推行性的营收孝顺。

因此,以岭药业的化药收货也恒久不冷不热,基本未在报表中进行过单独败露。

在布局仿制药的同期,以岭药业也有鼎新药的研发。

1月22日,国度药监局官网炫夸,以岭药业讨教的苯胺洛芬打针液认真获批上市,适当症为术后痛苦。这是以岭药业获批上市的首款化药专利新药,也被视为其鼎新药布局的病笃打破。

笔据国度统计局数据,2024年我国医疗卫盼望构手术东谈主次1.04亿次,开阔的手术量为术后镇痛药物提供了可不雅的商场空间。

笔据弗若斯特沙利文数据,中国术后镇痛药物商场鸿沟至2030年预测将达到306亿元。苯胺洛芬动作非阿片类的镇痛药,稳当了“减少阿片类药物依赖”的发展趋势。

不外这并非代表苯胺洛芬的远景就一派光明。

起初,苯胺洛芬打针液领先是以1类新药的身份肯求上市,但最终被国度药监局批准为2.1类和2.2类修订类新药,这从侧面评释,这款药品的鼎新进度并不如念念象中的高档。

其次,咫尺镇痛药物商场的竞争还是相等热烈,基本瑕瑜甾体类药物,也有如氟比洛芬酯、好意思洛昔康等繁密遴荐。苯胺洛芬念念要在热烈的商场竞争中脱颖而出,难度也很大。

第三,苯胺洛芬不仅是化药鸿沟,其临床见识和以岭药业其他的中药产物管线相去甚远,终点于从零启动新建营销队列,关于莫得化药及鼎新药训导的以岭来说,能否走出一条新路,更是未知数。

除了苯胺洛芬打针液,以岭药业也有其他的鼎新药管线,但距离确凿杀青买卖化,还有很长的路要走。

除了化药板块,以岭药业还试图通过布局大健康产物,寻找新的增长打破口,以致为此肯求到了直销派司,试图在C端商场发力。

但迄今为止,以岭药业的大健康产物布局,并莫得掀翻太大的海潮,也莫得变成有影响力的产物矩阵。

咫尺,公司的大健康产物主要包括通络健康心脑系列产物、养精抗病弱增强免疫力系列产物、动形抗疲惫护要津系列产物、静神助眠及改善厚谊系列产物、连花呼吸健康系列产物。

但这些产物的品牌影响力也远不如其中药药品,再加上直销渠谈的布局不够深切,在C端商场的鸿沟,远未到成为公司第二增长弧线的地步。

因此,在这么的布景下,以岭药业在老本商场执续被看衰也在预念念之中。其股价还是从2022年高点的51元,迄今下降了约三分之二。

老本商场的反应,从来齐是最确凿的风向标。投资者对以岭药业的严慎作风开云体育官方网站,也恰巧反应出,这家企业的增长故事,还是很难再打动商场。即便杀青了扭亏为盈,重重雷区仍然存在,第二弧线的寻找,仍然是一场漫长而吃力的探索。

备案号:

备案号: